Company Overview

- Doanh nghiệp có lịch sử 56 năm, là lá cờ đầu của ngành Ngân hàng Cách mạng Việt Nam

- Chất lượng cao nhất, lợi nhuận cao nhất, tăng trưởng cao nhất và định giá cao nhất.

- Market leader trong dịch vụ thẻ, ATMs, e-banking và foreign exchange.

Main business:

+ Cho vay khách hàng doanh nghiệp (CoF gần thấp nhất ngành)

+ Cho vay mua nhà (+45% tổng dư nợ mortgages loans 2019F)

+ Thu nhập ngoài lãi từ bán bảo hiểm

- Ownership: 23.9% foreign Investor, 74.8% SBV

- Vốn hóa: 13.5 tỷ USD ~ 3.709 tỷ cổ phiếu

Investment Thesis

+ Có đủ thị phần để tận dụng nguồn vốn rẻ.

+ Largest consumer lending books tại Việt Nam, 7% thị phần.

+ Revenue tăng trưởng 20% CAGR 2019-2023.

+ Thỏa thuận bancassuarance độc quyền như tăng vốn mà không cần phát hành

+ Capital raising 6.5% trong Q1.2020, dự tính thêm được 1.16 tỷ USD -> CAR theo Basel II dự kiến 13.4%

Investment Summary

Vietcombank là một trong những ngân hàng hiếm có đủ thị phần để tận dụng cơ hội từ nguồn vốn rẻ, thận trọng khi cho vay khiến trích lập dự phòng thấp và đủ khả năng đặt chân sang mảng retail, mortgages lending. CoF thấp giúp VCB đưa ra những offer về lãi suất rất cạnh tranh so với nhóm NHTMCP tư nhân và dễ dàng mở rộng thị phần. Dự kiến mortgages 2019F và 2020F của VCB lần lượt tăng trưởng 45% và 30%, những con số ấn tượng với base 2018 đã là 5.1 tỷ USD. Dự kiến 2020F mortgages loans sẽ chiếm 20% tổng dư nợ.

Ngân hàng có chi phí vốn gần như thấp nhất ngành, 3.17% trong năm 2019F (chỉ có BIDV có CoF thấp hơn).

Với lợi thế chi phí vốn thấp, các sản phẩm retail của VCB có mức lãi suất tốt hơn và đang góp phần đẩy NIM cao hơn với rủi ro thấp hơn các sản phẩm tương tự trên thị trường.

Dự kiến NIM điều chỉnh cho tất cả các ngân hàng tư nhân đều sẽ giảm trong vòng 2 năm tới do phải huy động với mức lãi suất cao hơn (trái phiếu quốc tế, trái phiếu cấp 2) và mức loan yields thấp hơn do cạnh tranh. NIM tăng nhưng NPL thấp và LLR cao nhất ngành khiến tăng trưởng NIM sẽ dẫn đến valuation premium cho VCB.

Bloomberg thông báo FWD Group và VCB đang tiến tới thỏa thuận 400 triệu USD, khoảng 9200 tỷ VNĐ, ~50% LNST của VCB 2019F, và thêm 800-900 tỷ mỗi năm commission bảo hiểm cho giai đoạn 2020-2025 (Life GWP khoảng 2.2% GDP, Banca 22% Life GWP, VCB khoảng 5% thị phần Banca). NOII 1% total asset/years là điều hoàn toàn khả thi.

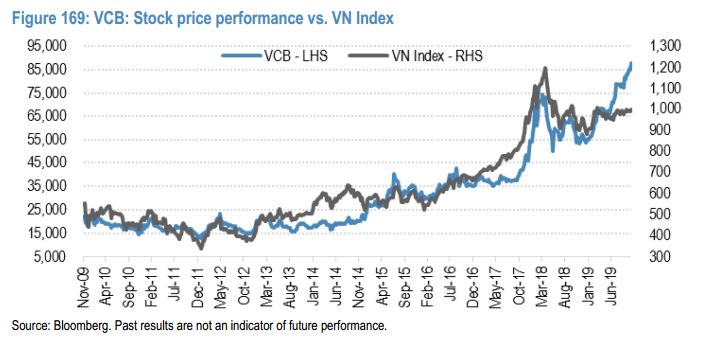

Price performance

VCB luôn được trading ở mức premium (3.3x 12M fw P/B, 16x P/E vs 1.1x/7.5x cả ngành). Giá đắt nhưng fair khi dự kiến Q1.2020 sẽ có một đợt phát hành tiếp theo với mức giá không quá thấp so với market price. Khi điều đó xảy ra, loan growth nhiều khả năng move up.

Valuation

Chúng tôi sử dụng model RI và tính toán với giả định 6.5% phát hành thêm private placement sẽ được tiến hành trong Q1.2020, COE 12.08%, long-term gorwth 8.5%. Target price là 120,059 VNĐ/cp. Upside 43%.

----------------------------------------------------------------------------------

Đăng ký khách hàng Investment Ideas tại đây

Website: giangnt05sic.wixsite.com/investment-ideas

Room Skype tại đây

Room zalo tại đây