Company Overview

- Nhà sản xuất thép lớn nhất Việt Nam, 25% thị phần thép xây dựng, 30% thị phần thép ống.

- Dự án Dung Quất đi vào hoạt động đầu năm 2020 dự kiến tăng sản lượng lên 39% 2020F.

- Câu chuyện dài hạn còn rất dài: DQ full công suất, dành thị phần khi thị trường khó khăn và trở lại khi ngành bất động sản hồi phục.

Main business:

Sản xuất thép xây dựng (25% thị phần, 49% tổng DTT 2019F)

Sản xuất thép ống (30% thị phần, 21.3% tổng DTT 2019F)

Sản xuất tôn mạ kẽm

Kinh doanh bất động sản

Nông nghiệp.

Ownership: 0% state ownership

Vốn hóa: 2.7 tỷ usd

Investment Thesis

Dung Quất bắt đầu hoạt động và có thể x2 công suất vào 2022

Doanh số và sản lượng tiếp tục tăng bất chấp thị trường có tiêu thụ chậm lại

Chiến lược giá cạnh tranh bóp chết các công ty đối thủ và lấy thị phần.

Investment Summary

Dung Quất dự kiến đi vào hoạt động năm 2020 sẽ tăng tổng sản lượng lên 3.3 triệu tấn. Catalyst của năm 2020F trở về sau cũng chỉ có một từ Dung Quất.

Thị phần của HPG càng ngày càng mở rộng bất chấp điều kiện thị trường và trở thành nhà vô địch về dài hạn.

Valuation

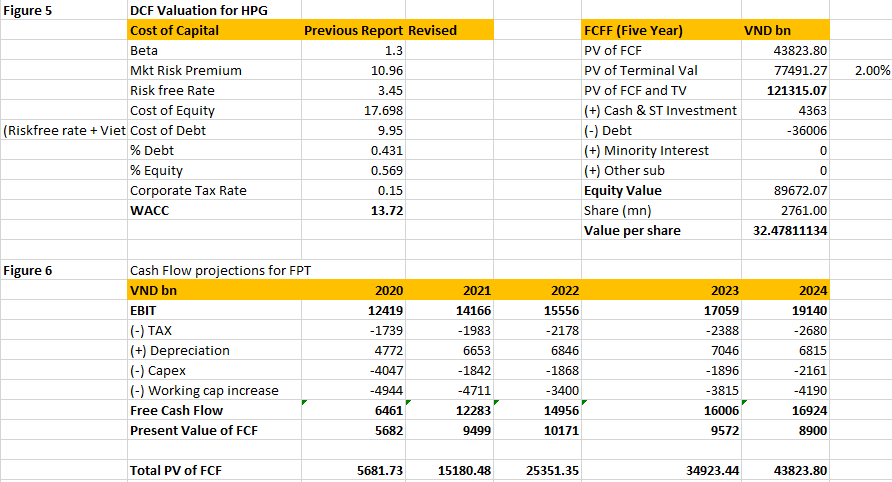

Chúng tôi sử dụng hai phương pháp kết hợp là DCF 5 năm với terminal growth rate là 2% và P/E với target 2020F là 8x và giả định 2020F EPS là 3,025 đồng/cp. Target price là 30,458 VNĐ/cp, upside 28% sv current price 23,800đ/cp

----------------------------------------------------------------------------------

Đăng ký khách hàng Investment Ideas tại đây

Website: giangnt05sic.wixsite.com/investment-ideas

Room Skype tại đây

Room zalo tại đây

HPG - THAY ĐỔI QUAN ĐIỂM ĐẦU TƯ - TRUNG LẬP

HPG xin ý kiến cổ đông thông qua chủ trương điều chỉnh Dự án đầu tư Khu liên hợp Gang thép Dung Quất – Giai đoạn mở rộng

* CTCP Tập đoàn Hòa Phát (HPG) đang đề xuất kế hoạch sơ bộ mở rộng Khu liên hợp Gang thép Dung Quất (DQSC). Công ty sẽ lấy ý kiến cổ đông bằng văn bản từ ngày 04/03/2020 đến ngày 23/03/2020. Ngày đăng ký cuối cùng là ngày 02/03/2020.

* Giai đoạn mở rộng này được thực hiện ngoài quá trình đầu tư phát triển hiện tại của DQSC: Giai đoạn 1 cho thép xây dựng với công suất thiết kế 2 triệu tấn và Giai đoạn 2 cho thép cuộn cán nóng (HRC – nguyên liệu đầu vào cho thép tấm) với công suất thiết kế 2 triệu tấn. Theo ban lãnh đạo của HPG, tiến độ xây dựng của 2 dự án này đã hoàn thành 98% tính đến tháng 12/2019 và Giai đoạn 1 đã sẵn sàng vận hành thương mại với 100% công suất.

* Dự án mở rộng được đề xuất bao gồm 2 giai đoạn, được chúng tôi xem như là Giai đoạn 3 và 4 của DQSC. Hai giai đoạn này sẽ có tổng công suất 5 triệu tấn thép thành phẩm (bao gồm 3 triệu tấn HRC, 1 triệu tấn thép hình cỡ trung, 500.000 tấn thép dây cuộn chất lượng cao và 500.000 tấn thép tròn cơ khi chế tạo). Tổng vốn đầu tư cho dự án mở rộng này được đề xuất là 60 nghìn tỷ đồng với 50 nghìn tỷ đồng cho vốn XDCB và 10 nghìn tỷ đồng vốn lưu động. Cơ sở mới sẽ nằm trên diện tích 166ha bên cạnh khu DQSC hiện hữu (430 ha).

Về phần chúng tôi, Investment Ideas cho rằng nếu tiếp tục kéo dài phase đầu tư, khả năng giá cổ phiếu trong short term sẽ tiếp tục giảm sâu và giữ ở mức 16,000-17,000 đồng/cổ phiếu. Đây vẫn chưa phải là lúc để mua HPG khi còn quá nhiều những giả định chưa được lượng hóa và chiết khấu rủi ro cần thiết. CHÚNG TÔI THAY ĐỔI QUAN ĐIỂM ĐẦU TƯ từ MUA xuống TRUNG LẬP. Quyết định này có hiệu lực ngay từ 11/02/2020.

Trân trọng.